Unidad II Contabilidad Agrícola Asientos Libro Diario (1).pdf

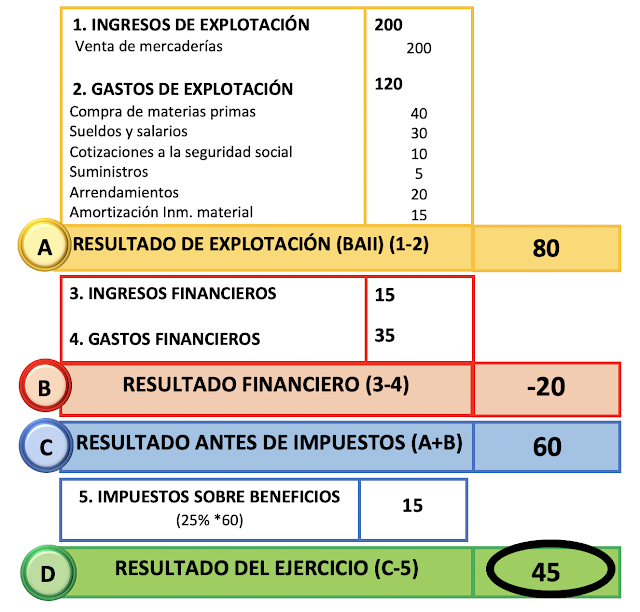

La pérdida contable es una disminución del activo de la empresa, es decir es una minoración de los bienes y derechos. La palabra pérdida se utiliza para referirse a situaciones con resultados negativos. Los resultados negativos surgirán cuando los gastos sean superiores a los ingresos . Es clave tener presente que un gasto va a generar la.

Ejemplo De Un Estado Basico De Perdidas Y Ganancias Compartir Ejemplos

10.000 (600) a (400) 10.000. Si de estas se estropean 2.000 euros cuyo coste fue de 1 euro, podríamos traspasarlas a otra cuenta para saber cuales se han estropeado. 2.000 Gastos por mermas y fruta estropeada (60X) a (600) 2.000. Por las existencias finales cuando hagamos inventario seria. 1.000 (300) a (610) Variación de Existencias.

Asiento De Perdidas Y Ganancias ajore

Ejemplo 2 Asientos contables de venta con IVA. En este caso, vamos a contabilizar la misma operación pero añadiendo el correspondiente 21% de IVA. 21% de 350 = 73,50 de IVA repercutido. En este caso, el importe total de la venta sería de 350+73,50 = 423,50. El IVA repercutido es aquel que se devenga en la venta de bienes o en la prestación.

Ejercicios de asientos contables simples Actualizado enero 2024

Una vez que se ha calculado el beneficio neto, se puede determinar la pérdida contable al restar el beneficio neto de los ingresos totales. Por ejemplo, si un negocio tuvo unos ingresos totales de $100,000 y un beneficio neto de $10,000, entonces el resultado de la pérdida contable es de $90,000.

Sequía las pérdidas reestimadas en la cosecha de soja y maíz superan

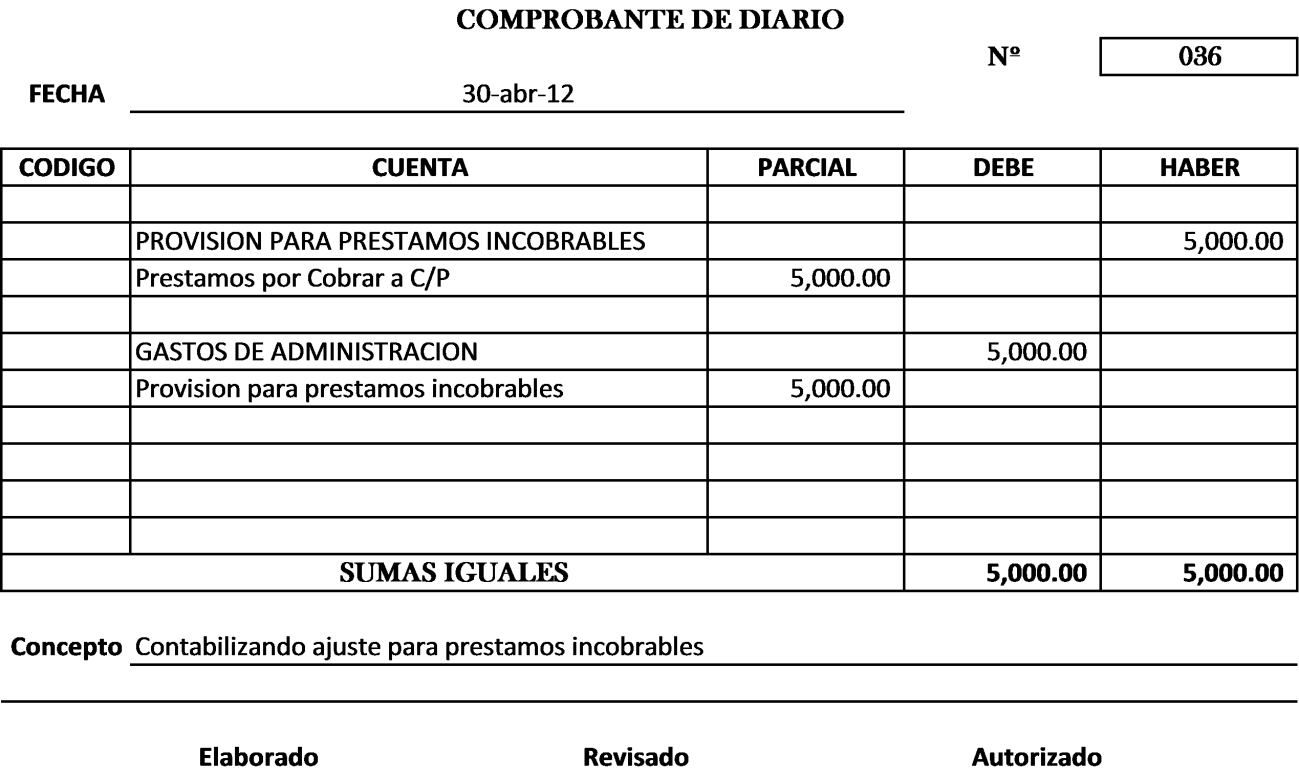

Al considerar el impago del cliente o deudor como una pérdida definitiva, imputamos un gasto directamente en la cuenta de pérdidas y ganancias, concretamente en la cuenta Pérdidas de créditos comerciales incobrables.De esta forma, registramos el gasto real que nos permitirá compensar el ingreso (cuenta de ventas o prestación de servicios (), por ejemplo) que realizamos el día de la.

Cómo hacer la cuenta de pérdidas y ganancias (PyG) ECONOSUBLIME

En este artículo, te proporcionaremos una guía completa sobre cómo registrar correctamente el cobro de un siniestro, destacando los pasos clave a seguir. 1. Documenta el siniestro: El primer paso es recopilar toda la documentación relevante relacionada con el siniestro. Esto incluye informes de incidentes, facturas de reparación.

Contabilidad de Perdidas y Ganancias

4745. Crédito por pérdidas a compensar. Contabilización de la compensación de bases negativas del año N (25 % de 9.000) 2.250. Sumando el importe de la cuenta 6300 (Impuesto corriente) y la 6301 (Impuesto diferido) obtenemos el impuesto contable (25 % de 90.000) que ha sido el resultado del ejercicio N+1.

Como Hacer Partidas O Asientos Contables Parte 1 Contabilidad Images

La merma de inventario es cualquier pérdida de inventario de mercancías por robo, daño o deterioro. Hay un ajuste específico para tratar el inventario perdido o robado. Al informar nuestro saldo de inventario, queremos que sea lo más preciso posible. Entonces, tenemos que asegurarnos de que lo que tenemos en nuestros estantes sea lo mismo.

Ejemplos De Asientos Contables Ejemplo Asiento Simple Ejemplos De Images

Crédito por pérdidas a compensar. Contabilización de la compensación de bases negativas del año N (25 % de 9.000) 2.250. Sumando el importe de la cuenta 6300 (Impuesto corriente) y la 6301 (Impuesto diferido) obtenemos el impuesto contable (25 % de 90.000) que ha sido el resultado del ejercicio N+1.

Ejemplos De Asientos Contables

Temas. Orden: contable. Fecha última revisión: 21/12/2016. Origen: Iberley. PLANTEAMIENTO. Una empresa presenta los siguientes datos en su balance: RESULTADO CONTABLE ANTES DE IMPUESTOS: -4.000. AJUSTES (Diferencias temporaria..

Ejemplos De Asientos Contables Modelos Muestras Y Caractersticas

Por lo tanto, ante una pérdida realizaríamos el siguiente asiento: Por el contrario, si se trata de activos financieros a coste amortizado, a fecha de cierre del ejercicio se seguirán valorando por su coste amortizado, por lo que en caso de pérdidas debemos registrar el correspondiente deterioro de valor, suponiendo que el mismo sea reversible.

Asiento De Perdidas Y Ganancias ajore

Como veíamos en un comentario anterior sobre las operaciones a realizar en el cierre contable del ejercicio uno de los aspectos que no podemos olvidar es el registro del Impuesto sobre Sociedades, tanto si este año obtenemos una base imponible positiva o negativa.Porque aún existe la falsa creencia de que la contabilización del Impuesto sobre sociedades sólo compete en caso de dar.

Contable Tip ¿CÓMO SE ELABORA EL ASIENTO DE CIERRE?

Descripción. En la cuenta (650) Pérdidas de créditos comerciales incobrables contabilizamos las pérdidas por insolvencias firmes de clientes y deudores. Esto se producirá cuando uno o varios clientes de la empresa no hayan hecho efectivo el importe de una o varias facturas, incluidas las formalizadas en efectos de giro, siempre que haya.

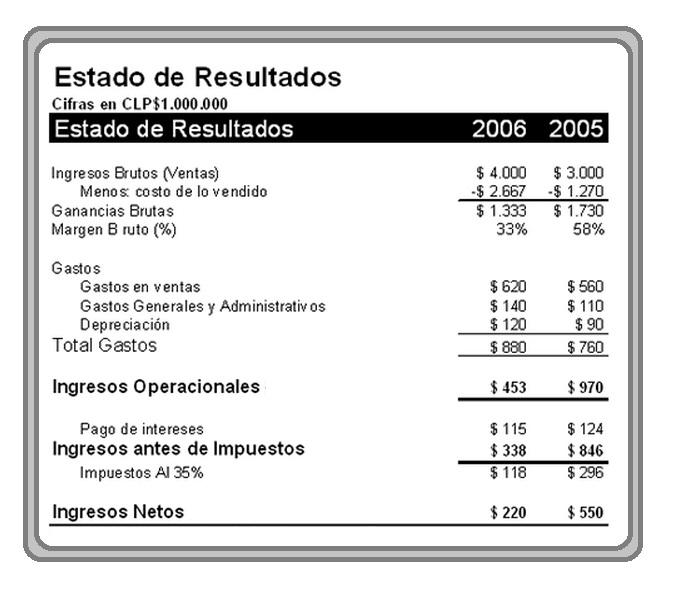

Cuenta de Pérdidas y Ganancias Ejercicios de contabilidad

Para realizar el asiento contable para compensar las pérdidas de ejercicios anteriores, se deben seguir los siguientes pasos: Identificar el monto total de las pérdidas acumuladas de años fiscales previos. Determinar el monto máximo que se puede compensar en el ejercicio fiscal actual. Este monto es igual al 70% de la ganancia obtenida en.

Ejemplo De Asiento Contable De Sueldos Nuevo Ejemplo

Además, debe saber que esta reducción tiene carácter obligatorio en las sociedades anónimas cuando las pérdidas hayan disminuido su patrimonio neto por debajo de las dos terceras partes de la cifra del capital, siempre que haya transcurrido un ejercicio social sin haberse recuperado el patrimonio neto.. Impuesto sobre Sociedades. Vistas las opciones existentes y su contabilización, no.

Asientos Contables Ejemplos [Resueltos y Explicados] TodoContabilidad

Para chente: Puede que lo que recuerdes haber leido de la 638 sea que, en caso de que por prudencia valorativa no se registre el crédito fiscal por bases imponibles negativas dentro del ejercicio en que se han producido, si más adelante, en ocasión de resultados positivos se decide contabilizarlo, entonces es cuando se utiliza la 638 (recomendación del ICAC) en base a: